- De transformación digital a transformación a secas… ¿Se ha vuelto anticuado el término “transformación digital” o simplemente lo han usado demasiados?

- Los consejos de administración y la transformación ¿digital? en España. ¿Aceleran o entorpecen la transformación?

- Vuelta a la ética. Se acabó el “vale todo” en Internet (gracias Uber por abrirnos los ojos).

- Adicción a Internet y ethic coding.

- La nueva guerra sucia de la opinión: fake followers, noticias falsas y posverdad en las redes sociales.

- Los nuevos jugadores chinos dando guerra en Europa (p.ej., Aliexpress y Xiaomi).

- Revolución en la logística. ¿Son sostenibles los precios de hoy? (Amazom, Correos, Deliveroo, Glovo…)

- Se lanzará Google Home en España y hablaremos también de Alexa y de cómo estos altavoces “inteligentes” cambiarán nuestros hábitos en casa y de la privacidad cuando uno es constantemente escuchado.

- La “marca blanca” o, mejor dicho, “marca de la distribución” se digitaliza: Amazon con sus propias marcas será para muchos de sus proveedores su peor competencia. ¿Una versión digital del canal como “juez y parte”?

- ¿Será 2018 un “annus horribilis” para la tienda física española, como 2017 lo fue en EEUU?

- TV Wars… Hulu contra Netflix y Amazon Prime Video y cómo los productores de contenido tratarán (otra vez) de ganar la partida a estos nuevos intermediarios. Mucho ojo a los movimientos de Disney que, con la adquisición de 21st Century Fox controlará el 60% de Hulu.

- Bitcoin y el resto de criptomonedas. ¿Moneda para frikis y especuladores o realmente mucho más? ¿Cómo reaccionará el regulador europeo?

- Blockchain. Primero, deberemos aclararnos de qué es capaz esta tecnología, que va mucho más allá de las criptomonedas. ¿Será realmente una tecnología revolucionaria, al nivel de lo que ha sido internet? ¿Qué aplicaciones son inminentes y a qué negocios impactará en mayor medida?

- Net neutrality. ¿Sí o no y cuáles serán las consecuencias para el ecosistema digital?

- Ciberseguridad. Los consejos de administración y los comités de dirección tendrán que tomárselo en serio, si no lo han hecho antes.

- eHealth. ¿Cuál será el efecto de la tecnología en nuestra salud y calidad de vida? Creo que aún no veremos avances significativos en 2018, pero sí algunos nuevos e interesantes wearables.

- Del “big data” al “smart data”. Espero que por fin entendamos que los datos no hablan solos por mucho IT que les pongamos encima. Hace falta mucho músculo intelectual para torturarlos y hacerlos hablar.

- Robotización y pérdida masiva de empleos. ¿Ocurrirá realmente? ¿Podremos reaccionar? Vendrán nuevos estudios y seguiremos sin aclararnos.

- Soft AI… La inteligencia artificial en pañales, pero que ya está en nuestras vidas. Las compañías invertirán más en ella.

- Hard AI y la singularidad tecnológica. ¿Reemplazará la inteligencia artificial del futuro al hombre?

Category Archives: Entorno

Robots, transformación de los países y renta básica universal

Aceptemos por un momento que, como piensan hoy muchos científicos y directivos informados, en las próximas décadas se producirá un crecimiento masivo del paro debido a los avances tecnológicos. No digo que esta premisa sea cierta. Solamente que trabajemos con ella como un escenario plausible.

Pensemos primero en las implicaciones. Un escenario de robotización exponencial en los negocios no sólo traería paro; también un nuevo orden mundial. En este nuevo orden, unos países ganarían y otros perderían. No puede ser que todos queden igual. También, dentro de cada país, algunos grupos de individuos ganarían, y otros perderían. El gran riesgo es que muchos pierdan. Y pierdan mucho. La historia nos demuestra que los grandes cambios sociales y económicos a menudo han creado riqueza, a la larga, pero en el corto y medio plazo también revolución y guerra. La historia también nos enseña que no todo progresa en la dirección que nos gustaría y que muchos países han retrocedido. Pregunten en Argentina, Cuba o Venezuela.

Por eso me parece que nuestros gobernantes, en vez de estar perdiendo el tiempo con nacionalismos imposibles e interminables casos de corrupción, deberían poner sus energías en pensar en el futuro de nuestros hijos. Un futuro que está hoy más en riesgo que en la generación anterior.

En vistas de este escenario, ¿cómo hemos de reaccionar hoy?

Una primera alternativa es hacer de luditas: ¡destruyamos a los robots! Eso sí, que nos dejen seguir viendo Netflix, escuchando Spotify y jugando a la “Play”. Aunque este escenario pareciera descerebrado, algunas legislaciones excesivamente proteccionistas pueden, en el fondo, reflejar un poco este espíritu.

¿Qué otras alternativas quedan? En mi opinión, la de acelerar la transformación digital y tecnológica de nuestro país. No se puede frenar la transformación tecnológica que está viviendo el mundo. Los países más ricos hoy son los que apostaron por anteriores revoluciones industriales. Si seguimos apostando solamente por la agricultura y el turismo, me temo que perderemos esta cuarta revolución industrial. Las consecuencias: si se cumplen los pronósticos de paro más sombríos, ¿quién pagará nuestras pensiones? ¿Cómo evitaremos el auge del populismo y el creciente descontento social, que tan peligroso es para una sociedad libre?

Algunos dicen que tendremos que implantar la renta básica universal y que los robots nos paguen, mientras nosotros nos dedicamos a actividades lúdicas o artísticas… ¡Gran idea! Pero, ¿si los robots son americanos, japoneses o chinos, pagarán nuestra renta o la de sus compatriotas?

Robots y empleo: ¿Hay razones para el optimismo?

En la Charante francesa existe una abadía en la que vive una comunidad de religiosas benedictinas que, además de ser ser maestras del canto gregoriano, se ganan la vida encuadernando y arreglando libros antiguos. Cada libro -dicen- es restaurando utilizando las técnicas de encuadernación de su época. Su arte y cuidado por lo antiguo no les impide tener teléfono, correo electrónico y, por supuesto, página web.

El oficio de encuadernador, como otros muchos, prácticamente ha desaparecido. Y, aunque quede siempre algo de mercado, no deja de ser testimonial. Es ley de vida. La tecnología destruye empleos, pero también crea otros nuevos.

En un post anterior hacía referencia a la investigación de dos académicos de la Universidad de Oxford, que llegaban a la conclusión de que en EEUU el 47% de las ocupaciones presentaban un alto riesgo de desaparecer debido a la creciente transformación digital. Hoy no son pocos los líderes empresariales que creen ciegamente en la teoría de la singularidad, según la cual estamos cerca de una super inteligencia artificial, que cambiará la civilización de una manera inimaginable hasta hoy. El empleo es solo parte de los cambios que están por llegar.

Hace poco leía el libro “El auge de los robots”, de Martin Ford, cuya tesis principal es precisamente cómo la tecnología va a cambiar industrias enteras y producir una masiva destrucción de puestos de trabajo. Aunque muchas de sus opiniones son matizables, creo que consigue dejar al lector altamente preocupado.

Mi experiencia dando clases y hablando con directivos es que, la mayoría, piensan que se crearán muchos nuevos empleos. Podemos entonces dividir al mundo directivo en dos grandes grupos. Los primeros, los pesimistas, que piensan que la creciente digitalización destruirá más empleos de los que creará. Su principal argumento se basa en que el crecimiento de lo que la tecnología es capaz de hacer es exponencial. Sin embargo, el ser humano no será capaz de aprender nuevos empleos con la misma velocidad. Digamos que somos bastante lineales.

Los segundos, los optimistas. Su principal argumento es que es muy difícil hoy prever los puestos de trabajo que se crearán en el futuro. ¿Habríamos pensado en los años 70 y 80 que hoy necesitaríamos tantos ingenieros informáticos? Además, estos directivos sostienen que el pasado nos demuestra que la tecnología, a la larga, siempre ha creado empleo y riqueza.

Se están escribiendo muchos libros sobre estos temas. Y hay todo tipo de argumentos, pero la verdad solo la sabremos con el tiempo. Por eso, me parece que los gobiernos deberían estar apostando mucho más por comprender este fenómeno. ¿Lo están haciendo?

Foto: Wikimedia Commons

El futuro del empleo y el auge de los robots

Merece la pena leer -o al menos ojear- el artículo de Carl Frey y Michael Osborne, “The future of employment: How suceptible are jobs to computerisation” que, en un solo año desde su publicación, acumula ya 1232 citas en Google Scholar; una pasada para un artículo científico. El estudio, que años antes de publicarse ya había sido muy citado en su versión “working paper”, muestra un listado de 702 ocupaciones y su probabilidad de ser reemplazadas por los robots. Los teleoperadores son los que mayor riesgo presentan, con un 99% de probabilidad de ser reemplazados por los robots.

Es entretenido -o mejor diría escalofriante- repasar la tabla porque te encuentras con otras ocupaciones menos obvias. Por ejemplo, algunas ocupaciones con probabilidades de computarización mayores al 80% son las siguientes: contables y auditores, reparadores de bicicletas, operadores de máquinas excavadoras, operarios de correos, guías turísticos, agentes de seguros, dependientes de tiendas, técnicos farmacéuticos, pintores, taxistas, mecánicos, cocineros de restaurantes de comida rápida y no tan rápida, guardas de seguridad, técnicos nucleares…

En global, los autores estiman que el 47% de las ocupaciones en EEUU presentan un alto riesgo de perderse y ser reemplazadas por la tecnología. Y no son solo los trabajos altamente rutinarios y mecánicos los que están en riesgo, sino también muchos trabajos de servicios, que son en los que más se ha crecido en las últimas décadas.

¿Se crearán suficientes nuevos empleos para compensar esta debacle? Este tema lo dejamos para otro post.

Foto: Wikimedia commons

The most important consumer trend

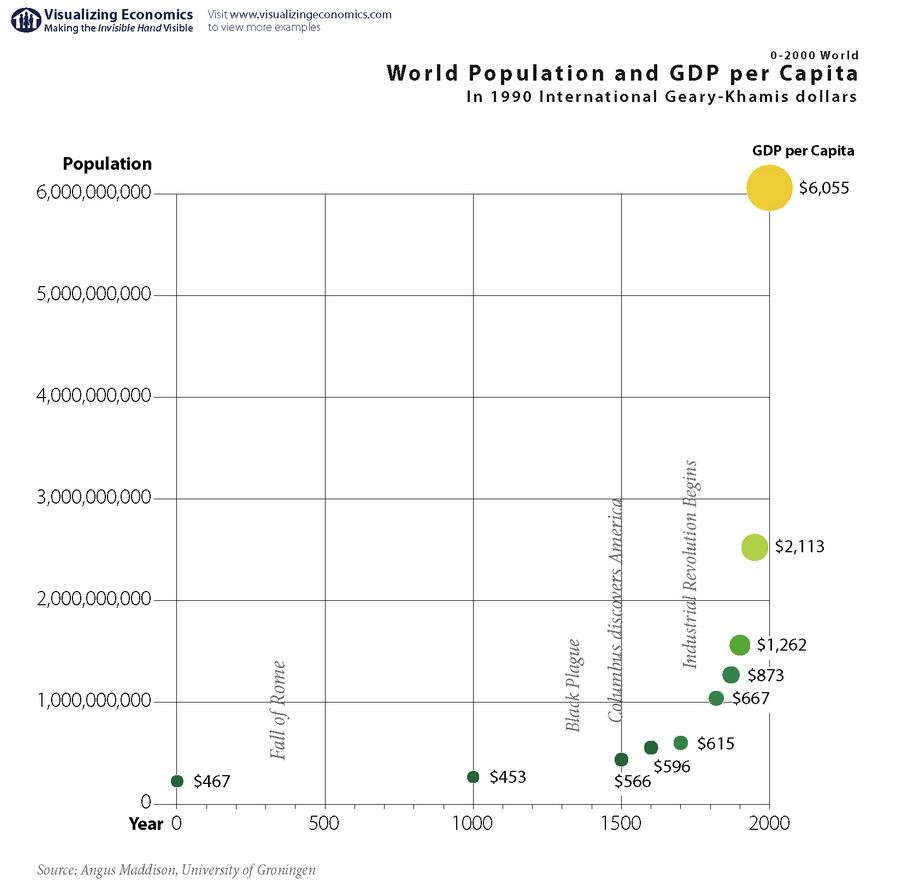

I love thinking and teaching about consumer trends. In our day to day work, we are usually bombarded by news and alarms that only deal with the short term. But we rarely stop and reflect profoundly on what is coming to us in 5, 10 or 20 years. And of all the trends I have been studying and discussing with managers, the one on population is, by far, the most relevant. José Carlos González-Hurtado, President of International at IRI, recently told me that, in his opinion, if you had to predict economic development with just one metric, that would be population.

Contrary to popular belief, up to now, population is highly correlated with economic growth. If you do not believe me, look at this graph.

Is this a cause-effect relationship or a simple correlation? I don’t know. But it clearly shows that, at least, these two variables have been able to grow together in the last centuries.

Think of countries like Spain in the past 30 years… Much of its economic growth occurred when our baby boomers started to access the labor market, form families, buy cars, televisions, etc. Was it a coincidence? I don’t think so.

However, the world is changing. And it is changing quite fast. We had a lot of kids in the 60s and 70s and, suddenly, we decided not to have them anymore. In the history of humankind, what has happened in the 20th century is quite remarkable: We had a steep population growth followed by a sharp decline. The following graph says it all.

The result: by the time my baby boomer friends and I retire, the world will be a place full of old people. Our dependency ratios (people working over people retired) will deteriorate dramatically. I think this deterioration will be so profound that we should not dream that improvements in life expectancy will allow us to work until 90, that migrants will pay our social security, or that robots will work for us.

These are very bad news for businesses in most industries and for our social welfare in general. However, today promoting higher birth rates and larger families seems old-fashioned, politically incorrect… Are we stupid?

Feliz antes de la tempestad

En la película The artist se muestra la historia de un popular actor de cine mudo que, al llegar el sonido, se niega a aceptar la nueva estética que el séptimo arte acabaría imponiendo. Uno de los mayores méritos del director es el de conseguir transmitir, en pleno siglo XXI, lo fascinante que una película muda y en blanco y negro podía llegar a ser. El espectador puede llegar a comprender los sentimientos del simpático protagonista.

Muchos colegas del mundo académico pensamos que la educación está hoy en un momento parecido. No se cómo serán los colegios y Universidades de dentro de 10 o 20 años, pero pondría la mano en el fuego de que se parecerán poco a los de hoy y de que muchos caerán por el camino. Sin embargo, no son pocos los maestros de escuela o profesores universitarios que ningunean los cambios que empiezan a aparecer en el horizonte.

Como dicen George Day y Paul Schoemaker en su artículo de Harvard Business Review, “Scanning the Periphery”, “los mayores peligros para una compañía son los que no ves venir.” El mundo Universitario no es el único condenado a reconvertirse y en el que se huele el miedo al cambio. Piensen en las librerías, las agencias de publicidad, las gasolineras, las agencias de viaje, las compañías telefónicas, los bancos… En la historia moderna, muchos empresarios se han negado a ver lo evidente. Para otros, los cambios han sido tan rápidos y drásticos que no han tenido margen de maniobra: Videoclubs, tiendas de discos, laboratorios fotográfícos, la industrial textil europea y las diligencias, son ejemplos más o menos recientes.

¿Qué consejos dar a todos aquellos que viven hoy felices en entornos en los que aún está por llegar la tempestad?

Foto by Julian Villanueva

Spain was different

En una entrada de hace dos semanas, os escribía sobre un modelo para medir la atractividad de los países, a la hora de invertir en ellos. Este análisis fue publicado por los profesores Cavusgil, Kiyak y Teniyurt en 2004. Os decía que España salía el número 17 del mundo y que recientemente unos colegas y yo hemos replicado el modelo, donde España sale en la posición 34. Los resultados de atractivo generales se pueden ver en el siguiente mapa. Países más oscuros son más atractivos y países más claros son menos atractivos.

¿Os encajan los resultados? ¿Qué lectura hacéis de este análisis?

****

Para los curiosos: Aquí, una explicación algo más detallada de los análisis.

Las variables macro que hemos utilizado son prácticamente las mismas de los profesores arriba mencionados, aunque hemos hecho ligeras modificaciones (internet users en vez de internet hosts, el dato de riesgo hemos usado el de Coface, que es gratis, y hemos eliminado el dato de importaciones de EEUU, ya que este solo tiene sentido para empresas estadounidenses que quieren invertir fuera). A continuación, las variables:

Y las variables que calcula el modelo, después de estandarizar las variables anteriores, se muestra en la siguiente tabla:

La tabla final de atractivo (muestro sólo el ranking y no los valores absolutos, para facilitar la interpretación):

Foto: “Spain was different” By . SantiMB

La independencia, un mal negocio

En un artículo de investigación publicado por los profesores Cavusgil, Kiyak y Teniyurt en 2004, se presenta un modelo para medir la atractividad de inversión en distintos países. Dicho modelo se basa en siete criterios: tamaño, crecimiento, intensidad del mercado, infraestructura comercial/acceso al cliente, receptividad del mercado, libertad de mercado y riesgo-país. Cada criterio se construye en base a diversos datos macroeconómicos. Otorgando un determinado peso a cada uno de ellos, se calcula un factor de atractividad total. Según este análisis, España estaba en el puesto 17 del mundo, de los 89 países analizados. Recientemente, unos colegas y yo hemos replicado este estudio para ayudar a una empresa española a elegir mercados internacionales donde invertir. Es triste constatar que nuestro puesto ha caído a la posición 34.

Pero todavía podemos seguir empeorando. ¿Cómo afectaría una independencia a la capacidad de atraer inversión de España-sin Cataluña y de Cataluña-sin España?

La independencia sería un mal negocio para Cataluña. Me parece que en casi la totalidad de los criterios que aportan los profesores arriba mencionados, sufriría. Primero, porque sería un país muy pequeño, que seguiría en crisis, como lo está ahora el resto de España. El nuevo Estado nacería probablemente con un rescate, aunque con pocos socios a nivel mundial. Una salida de la UE significaría que tendría que afrontar nuevos aranceles. Los inversores esperarían unos años para saber si se vislumbra una libertad política y económica comparable a la de otros países de su entorno. Y toda esta incertidumbre casi seguro que se trasladaría a un mayor riesgo-país. Carlos Guell lo resumía en un artículo publicado en La Vanguardia el Jueves pasado: “Inevitablemente se presentaría, en su caso, una etapa muy difícil, llena de sorpresas desagradables. Sin ir más lejos, ¡qué difícil sería encontrar aliados!, las adversidades serían múltiples e incidirían de forma directa en nuestra economía y, en consecuencia, en nuestra recaudación tributaria. Esta durísima y confusa etapa afectaría cuando menos a una generación, en forma de restricciones y limitaciones. La incertidumbre es una compañía fatal para el desarrollo económico.”

De hecho, pienso que la deriva nacionalista de Artur Mas empezará a pasar factura a Cataluña si sigue con el discurso actual, incluso si no se independiza. ¿Qué empresa extranjera va a invertir una gran suma en Cataluña si no está segura de que en un futuro seguirá dentro de la UE?

Esta posible independencia sería también un pésimo negocio para el resto de España: sería un mercado más pequeño, la amenaza de futuras independencias sería más creíble, y perdería una importante zona de producción y de talento.

Me quedo por tanto con la inquietud de mi colega, el profesor Ariño, de que con un 25% de paro, nuestros gobernantes deberían centrarse en resolver la situación actual y no dispersarse con este asunto. Tenemos más cosas que nos unen de las que nos separan. ¿Tan difícil es que nuestros líderes se pongan de acuerdo y trabajen por un futuro mejor de todos?

Foto: Projeto Atelier Aberto By qel – raquel schembri

Momentos duros para las redes de venta en España

El Jueves de la semana pasada tuvimos en el IESE el V Foro de Dirección Comercial, que organizamos ya desde hace dos años mi colega Cósimo Chiesa y yo, con la gran ayuda de Javier Paniagua, Rafael Salazar y Juanjo Tordera.

Al final de la sesión presenté las principales conclusiones del barómetro que venimos realizando de manera semestral. En este se ve que la situación por la que atraviesan las redes de venta españolas no acaba de mejorar, más bien sigue empeorando: menos comerciales alcanzando objetivos, ciclos de venta más largos, mayor morosidad, infidelidad de los clientes y guerras de precios. Sólo mejora la rotación voluntaria de los vendedores.

En la jornada tuvimos oportunidad de escuchar a 10 altos directivos de diversas empresas y sectores que compartieron interesantísimas experiencias con la audiencia. Os he colgado la presentación de conclusiones. Muchos de los puntos son muy escuetos, pero prometo desarrollar alguno de ellos a lo largo de los próximos posts.

En un par de meses espero poder compartir con vosotros los resultados de la siguiente ola del barómetro, pero mi intuición es que los primeros meses de 2012 están siendo más duros aún que los anteriores.

El «dividendo demográfico»

En un artículo del The Economist del 22 de Octubre, se comentaba un concepto que me parece tremendamente interesante y que pienso explica en gran medida el boom económico de España en las últimas décadas: el «dividendo demográfico.»

El fenómeno hace referencia a los años (o décadas) en los que un país tiene: (1) pocos ancianos que mantener, (2) mucha población activa debido a una alta natalidad pasada, y (3) pocos niños, debido a una drástica bajada en la natalidad. Esto ayuda a que más mujeres puedan incorporarse al mercado laboral, aumentando la productividad del país y el ingreso familiar. En pocas palabras, se trata de países con pirámides demográficas que más bien parecen «rombos achatados».

El «dividendo demográfico» tiene un sólo problema: se acaba.

¿La actual crisis económica española es consecuencia de esto? No lo se. Quizá sí en cuanto que este dividendo ha creado una burbuja que no hemos sabido controlar. Pero no en cuanto que nuestro «rombo» aún no se ha convertido en una «pirámide invertida». Llegará para cuando la mayoría de los lectores de este blog estemos por jubilarnos.

¿Nos traerá esto otra gran crisis? Pienso que sí, pero con la que está cayendo, ¿quién tiene hoy interés en hablar de ello?